发布日期:

税务总局所得税司、科技部政策法规与创新体系建设司 联合发布《研发费用加计扣除政策执行指引(2.0版)》

文章字数:4038

(四)研发费用的费用化或资本化处理方面的规定

企业开展研发活动中实际发生的研发费用形成无形资产的,其税收上资本化的时点应与会计处理保持一致。《企业会计准则第6号-无形资产》规定,企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出。

1.研究阶段支出

研究,是指为获取新的科学或技术知识并理解它们而进行的独创性的有计划调查。比如,意在获取知识而进行的活动,研究成果或其他知识的应用研究、评价和最终选择,材料、设备、产品、工序、系统或服务替代品的研究,新的或经改进的材料、设备、产品、工序、系统或服务的可能替代品的配制、设计、评价和最终选择等,均属于研究活动。

研究阶段是探索性的,已进行的研究活动将来是否会转入开发、开发后是否会形成无形资产等均具有较大的不确定性。因此,对于企业内部研究开发项目,研究阶段的有关支出,应当在发生时全部费用化,计入当期损益(管理费用)。

2.开发阶段支出

开发,是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。比如,生产前或使用前的原型和模型的设计、建造和测试,不具有商业性生产经济规模的试生产设施的设计、建造和运营等,均属于开发活动。

考虑到进入开发阶段的研发项目形成成果的可能性较大,如果企业能够证明开发支出符合无形资产的定义及相关确认条件,则可将其确认为无形资产。具体来讲,对于企业内部研究开发项目,开发阶段的支出同时满足了下列条件的才能资本化,确认为无形资产,否则应当计入当期损益(管理费用)。

(1)完成该无形资产以使其能够使用或出售在技术上具有可行性。

(2)具有完成该无形资产并使用或出售的意图。

(3)无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性。

(4)有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产。

(5)归属于该无形资产开发阶段的支出能够可靠地计量。

3.无法区分研究阶段和开发阶段的支出

无法区分研究阶段和开发阶段的支出,应当在发生时费用化,计入当期损益(管理费用)。

(五)共用的人员及仪器、设备、无形资产核算要求

部分企业特别是中小企业,从事研发活动的人员同时也会承担生产经营管理等职能,用于研发活动的仪器、设备、无形资产同时也会用于非研发活动。财税〔2015〕119号对允许加计扣除的研发费用不再强调“专门用于”,为准确核算研发费用,企业应对此类人员参与研发活动情况及仪器、设备、无形资产的使用情况做必要记录,并将其实际发生的相关费用按实际工时占比等合理方法在研发费用和生产经营费用间分配,未分配的不得加计扣除。

(六)研发费用的核算须做好部门间协调配合

研发费用的核算需要做大量的准备工作,如研发费用加计扣除政策要求的留存备查资料涉及公司决议、研发合同、会计账簿、相关科技成果资料等,因此需要企业研发、财务等各职能部门密切配合。如果各部门不能有效配合,导致相关资料不全,会计核算不准确、不完整,会影响到准确归集研发费用以及享受优惠政策。

(七)企业集团集中开发的研发费用分摊需要关注关联申报

企业集团根据生产经营和科技开发的实际情况,对集中研发项目按照财税〔2015〕119号规定归集的可加计扣除的研发费用,按照权利和义务相一致、费用支出和收益分享相配比的原则,合理确定研发费用的分摊方法,在受益成员企业间进行分摊,由相关成员企业分别计算加计扣除。

企业集团应将集中研发项目的协议或合同、集中研发项目研发费决算表,集中研发项目费用分摊明细情况表和实际分享收益比例等资料提供给相关成员企业。协议或合同应明确参与各方在该研发项目中的权利和义务、费用分摊方法等内容。

根据《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(2016年第42号)的规定,企业集团开发、应用无形资产及确定无形资产所有权归属的整体战略,包括主要研发机构所在地和研发管理活动发生地及其主要功能、风险、资产和人员情况等应在主体文档中披露。

(八)合作研发项目核算要求

财税〔2015〕119号规定,企业共同合作开发的项目,由合作各方就自身实际承担的研发费用分别计算加计扣除。企业共同合作研发的项目,由合作各方就自身实际承担的研发费用,按照项目计划书、经登记的技术开发(合作)合同等进行分项目会计核算、设置研发支出辅助账,并按照研发费用归集范围分别计算加计扣除。

六、研发费用加计扣除申报和后续管理

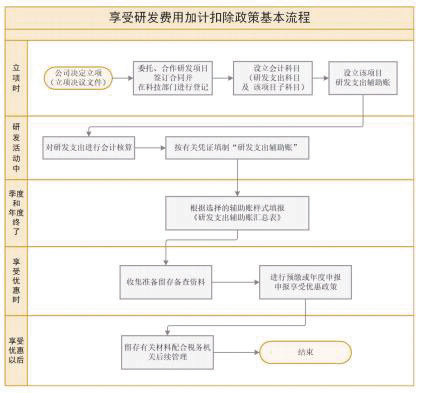

(一)享受研发费用加计扣除政策的办理方式

企业享受研发费用加计扣除优惠政策采取“真实发生、自行判别、申报享受、相关资料留存备查”的办理方式。具体流程可见下图:

注:“季度和年度终了”中的“季度”是指“申报享受研发费用加计扣除政策的二季度和三季度”;“享受优惠时”中的“预缴”是指7月份预缴申报第2季度(按季预缴)或6月份(按月预缴)企业所得税及10月份预缴申报第3季度(按季预缴)或9月份(按月预缴)企业所得税。

(二)享受研发费用加计扣除政策的时点

1.预缴申报享受

(1)企业 7 月份预缴申报第 2 季度(按季预缴)或6 月份(按月预缴)企业所得税时,能准确归集核算研发费用的,可以结合自身生产经营实际情况,自主选择就当年上半年研发费用享受加计扣除政策。

对7月份预缴申报期未选择享受优惠的企业,在10 月份预缴申报或年度汇算清缴时能够准确归集核算研发费用的,可结合自身生产经营实际情况,自主选择在10 月份预缴申报或年度汇算清缴时统一享受。

(2)企业 10月份预缴申报第 3 季度(按季预缴)或9 月份(按月预缴)企业所得税时,能准确归集核算研发费用的,企业可结合自身生产经营实际情况,自主选择就当年前三季度研发费用享受加计扣除政策。

对10 月份预缴申报期未选择享受优惠的企业,在年度汇算清缴时能够准确归集核算研发费用的,可结合自身生产经营实际情况,自主选择在年度汇算清缴时统一享受。

2.汇缴申报享受

企业年度汇算清缴时能够准确归集核算研发费用的,可以就当年发生的研发费用享受加计扣除政策。

(三)享受研发费用加计扣除政策的留存备查资料

1.企业自主、委托境内、合作、集中研发费用享受加计扣除政策的,应留存备查以下资料:

(1)自主、委托、合作研究开发项目计划书和企业有权部门关于自主、委托、合作研究开发项目立项的决议文件;

(2)自主、委托、合作研究开发专门机构或项目组的编制情况和研发人员名单;

(3)经科技行政主管部门登记的委托、合作研究开发项目的合同,科技行政主管部门一般是指技术合同登记机构;

(4)从事研发活动的人员(包括外聘人员)和用于研发活动的仪器、设备、无形资产的费用分配说明(包括工作使用情况记录及费用分配计算证据材料);

(5)集中研发项目研发费决算表、集中研发项目费用分摊明细情况表和实际分享收益比例等资料;

(6)“研发支出”辅助账及汇总表;

(7)企业如果已取得地市级(含)以上科技行政主管部门出具的鉴定意见,应作为资料留存备查。

2.企业委托境外研发费用享受加计扣除政策的,应留存备查以下资料:

(1)企业委托研发项目计划书和企业有权部门立项的决议文件;

(2)委托研究开发专门机构或项目组的编制情况和研发人员名单;

(3)经科技行政主管部门登记的委托境外研发合同,科技行政主管部门一般是指技术合同登记机构;

(4)“研发支出”辅助账及汇总表;

(5)委托境外研发银行支付凭证和受托方开具的收款凭据;

(6)当年委托研发项目的进展情况等资料。

(7)企业如果已取得地市级(含)以上科技行政主管部门出具的鉴定意见,应作为资料留存备查。

企业预缴申报享受优惠时,应将《研发费用加计扣除优惠明细表》(A107012)与规定的其他资料一并留存备查。

企业对留存备查资料的真实性、合法性承担法律责任。按照2018年第23号公告,企业留存备查资料应从企业享受优惠事项当年的企业所得税汇算清缴期结束次日起保留10年。

(四)税务机关后续管理

企业享受优惠事项后,税务机关应适时开展后续管理。在后续管理时,企业应当根据税务机关管理服务的需要,按照规定的期限和方式提供留存备查资料,以证实享受优惠事项符合条件。企业未能按照税务机关要求提供留存备查资料,或者提供的留存备查资料与实际生产经营情况、财务核算情况等不符,无法证实符合优惠事项规定条件的,或者存在弄虚作假情况的,税务机关将依法追缴其已享受的企业所得税优惠,并按照税收征管法等相关规定处理。

(五)其他注意事项

1.享受研发费用加计扣除的研发项目无需事先通过相关部门鉴定或立项

企业申报享受研发费用加计扣除优惠,无需事前通过科技部门鉴定。

企业研发项目立项,只需企业内部有决策权的部门,如董事会等作出决议即可,无需经过科技部门和税务部门进行立项备案。政府及相关部门支持的重点项目,根据政府部门立项管理的相关要求办理。委托研发和合作研发的合同,需经科技行政主管部门登记。

2.税企双方对研发项目有异议的由税务机关转请科技部门鉴定

财税〔2015〕119号规定,税务机关对企业享受加计扣除优惠的研发项目有异议的,可以转请地市级(含)以上科技行政主管部门出具鉴定意见,科技部门应及时回复意见。企业承担省部级(含)以上科研项目的,以及以前年度已鉴定的跨年度研发项目,不再需要鉴定。

《科技部财政部国家税务总局关于进一步做好企业研发费用加计扣除政策落实工作的通知》(国科发政〔2017〕211 号)规定,税务部门事中、事后对企业享受加计扣除优惠的研发项目有异议的,应及时通过县(区)级科技部门将项目资料送地市级(含)以上科技部门进行鉴定;由省直接管理的县、市,可直接由县级科技部门进行鉴定。鉴定部门在收到税务部门的鉴定需求后,应及时组织专家进行鉴定,并在规定时间内通过原渠道将鉴定意见反馈税务部门。鉴定时,应由3名以上相关领域的产业、技术、管理等专家参加。

3.当年符合条件未享受加计扣除优惠的可以追溯享受

企业符合财税〔2015〕119号规定的研发费用加计扣除条件而在2016年1月1日以后未及时享受该项税收优惠的,可以追溯享受,追溯期限最长为3年。

企业开展研发活动中实际发生的研发费用形成无形资产的,其税收上资本化的时点应与会计处理保持一致。《企业会计准则第6号-无形资产》规定,企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出。

1.研究阶段支出

研究,是指为获取新的科学或技术知识并理解它们而进行的独创性的有计划调查。比如,意在获取知识而进行的活动,研究成果或其他知识的应用研究、评价和最终选择,材料、设备、产品、工序、系统或服务替代品的研究,新的或经改进的材料、设备、产品、工序、系统或服务的可能替代品的配制、设计、评价和最终选择等,均属于研究活动。

研究阶段是探索性的,已进行的研究活动将来是否会转入开发、开发后是否会形成无形资产等均具有较大的不确定性。因此,对于企业内部研究开发项目,研究阶段的有关支出,应当在发生时全部费用化,计入当期损益(管理费用)。

2.开发阶段支出

开发,是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。比如,生产前或使用前的原型和模型的设计、建造和测试,不具有商业性生产经济规模的试生产设施的设计、建造和运营等,均属于开发活动。

考虑到进入开发阶段的研发项目形成成果的可能性较大,如果企业能够证明开发支出符合无形资产的定义及相关确认条件,则可将其确认为无形资产。具体来讲,对于企业内部研究开发项目,开发阶段的支出同时满足了下列条件的才能资本化,确认为无形资产,否则应当计入当期损益(管理费用)。

(1)完成该无形资产以使其能够使用或出售在技术上具有可行性。

(2)具有完成该无形资产并使用或出售的意图。

(3)无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性。

(4)有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产。

(5)归属于该无形资产开发阶段的支出能够可靠地计量。

3.无法区分研究阶段和开发阶段的支出

无法区分研究阶段和开发阶段的支出,应当在发生时费用化,计入当期损益(管理费用)。

(五)共用的人员及仪器、设备、无形资产核算要求

部分企业特别是中小企业,从事研发活动的人员同时也会承担生产经营管理等职能,用于研发活动的仪器、设备、无形资产同时也会用于非研发活动。财税〔2015〕119号对允许加计扣除的研发费用不再强调“专门用于”,为准确核算研发费用,企业应对此类人员参与研发活动情况及仪器、设备、无形资产的使用情况做必要记录,并将其实际发生的相关费用按实际工时占比等合理方法在研发费用和生产经营费用间分配,未分配的不得加计扣除。

(六)研发费用的核算须做好部门间协调配合

研发费用的核算需要做大量的准备工作,如研发费用加计扣除政策要求的留存备查资料涉及公司决议、研发合同、会计账簿、相关科技成果资料等,因此需要企业研发、财务等各职能部门密切配合。如果各部门不能有效配合,导致相关资料不全,会计核算不准确、不完整,会影响到准确归集研发费用以及享受优惠政策。

(七)企业集团集中开发的研发费用分摊需要关注关联申报

企业集团根据生产经营和科技开发的实际情况,对集中研发项目按照财税〔2015〕119号规定归集的可加计扣除的研发费用,按照权利和义务相一致、费用支出和收益分享相配比的原则,合理确定研发费用的分摊方法,在受益成员企业间进行分摊,由相关成员企业分别计算加计扣除。

企业集团应将集中研发项目的协议或合同、集中研发项目研发费决算表,集中研发项目费用分摊明细情况表和实际分享收益比例等资料提供给相关成员企业。协议或合同应明确参与各方在该研发项目中的权利和义务、费用分摊方法等内容。

根据《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(2016年第42号)的规定,企业集团开发、应用无形资产及确定无形资产所有权归属的整体战略,包括主要研发机构所在地和研发管理活动发生地及其主要功能、风险、资产和人员情况等应在主体文档中披露。

(八)合作研发项目核算要求

财税〔2015〕119号规定,企业共同合作开发的项目,由合作各方就自身实际承担的研发费用分别计算加计扣除。企业共同合作研发的项目,由合作各方就自身实际承担的研发费用,按照项目计划书、经登记的技术开发(合作)合同等进行分项目会计核算、设置研发支出辅助账,并按照研发费用归集范围分别计算加计扣除。

六、研发费用加计扣除申报和后续管理

(一)享受研发费用加计扣除政策的办理方式

企业享受研发费用加计扣除优惠政策采取“真实发生、自行判别、申报享受、相关资料留存备查”的办理方式。具体流程可见下图:

注:“季度和年度终了”中的“季度”是指“申报享受研发费用加计扣除政策的二季度和三季度”;“享受优惠时”中的“预缴”是指7月份预缴申报第2季度(按季预缴)或6月份(按月预缴)企业所得税及10月份预缴申报第3季度(按季预缴)或9月份(按月预缴)企业所得税。

(二)享受研发费用加计扣除政策的时点

1.预缴申报享受

(1)企业 7 月份预缴申报第 2 季度(按季预缴)或6 月份(按月预缴)企业所得税时,能准确归集核算研发费用的,可以结合自身生产经营实际情况,自主选择就当年上半年研发费用享受加计扣除政策。

对7月份预缴申报期未选择享受优惠的企业,在10 月份预缴申报或年度汇算清缴时能够准确归集核算研发费用的,可结合自身生产经营实际情况,自主选择在10 月份预缴申报或年度汇算清缴时统一享受。

(2)企业 10月份预缴申报第 3 季度(按季预缴)或9 月份(按月预缴)企业所得税时,能准确归集核算研发费用的,企业可结合自身生产经营实际情况,自主选择就当年前三季度研发费用享受加计扣除政策。

对10 月份预缴申报期未选择享受优惠的企业,在年度汇算清缴时能够准确归集核算研发费用的,可结合自身生产经营实际情况,自主选择在年度汇算清缴时统一享受。

2.汇缴申报享受

企业年度汇算清缴时能够准确归集核算研发费用的,可以就当年发生的研发费用享受加计扣除政策。

(三)享受研发费用加计扣除政策的留存备查资料

1.企业自主、委托境内、合作、集中研发费用享受加计扣除政策的,应留存备查以下资料:

(1)自主、委托、合作研究开发项目计划书和企业有权部门关于自主、委托、合作研究开发项目立项的决议文件;

(2)自主、委托、合作研究开发专门机构或项目组的编制情况和研发人员名单;

(3)经科技行政主管部门登记的委托、合作研究开发项目的合同,科技行政主管部门一般是指技术合同登记机构;

(4)从事研发活动的人员(包括外聘人员)和用于研发活动的仪器、设备、无形资产的费用分配说明(包括工作使用情况记录及费用分配计算证据材料);

(5)集中研发项目研发费决算表、集中研发项目费用分摊明细情况表和实际分享收益比例等资料;

(6)“研发支出”辅助账及汇总表;

(7)企业如果已取得地市级(含)以上科技行政主管部门出具的鉴定意见,应作为资料留存备查。

2.企业委托境外研发费用享受加计扣除政策的,应留存备查以下资料:

(1)企业委托研发项目计划书和企业有权部门立项的决议文件;

(2)委托研究开发专门机构或项目组的编制情况和研发人员名单;

(3)经科技行政主管部门登记的委托境外研发合同,科技行政主管部门一般是指技术合同登记机构;

(4)“研发支出”辅助账及汇总表;

(5)委托境外研发银行支付凭证和受托方开具的收款凭据;

(6)当年委托研发项目的进展情况等资料。

(7)企业如果已取得地市级(含)以上科技行政主管部门出具的鉴定意见,应作为资料留存备查。

企业预缴申报享受优惠时,应将《研发费用加计扣除优惠明细表》(A107012)与规定的其他资料一并留存备查。

企业对留存备查资料的真实性、合法性承担法律责任。按照2018年第23号公告,企业留存备查资料应从企业享受优惠事项当年的企业所得税汇算清缴期结束次日起保留10年。

(四)税务机关后续管理

企业享受优惠事项后,税务机关应适时开展后续管理。在后续管理时,企业应当根据税务机关管理服务的需要,按照规定的期限和方式提供留存备查资料,以证实享受优惠事项符合条件。企业未能按照税务机关要求提供留存备查资料,或者提供的留存备查资料与实际生产经营情况、财务核算情况等不符,无法证实符合优惠事项规定条件的,或者存在弄虚作假情况的,税务机关将依法追缴其已享受的企业所得税优惠,并按照税收征管法等相关规定处理。

(五)其他注意事项

1.享受研发费用加计扣除的研发项目无需事先通过相关部门鉴定或立项

企业申报享受研发费用加计扣除优惠,无需事前通过科技部门鉴定。

企业研发项目立项,只需企业内部有决策权的部门,如董事会等作出决议即可,无需经过科技部门和税务部门进行立项备案。政府及相关部门支持的重点项目,根据政府部门立项管理的相关要求办理。委托研发和合作研发的合同,需经科技行政主管部门登记。

2.税企双方对研发项目有异议的由税务机关转请科技部门鉴定

财税〔2015〕119号规定,税务机关对企业享受加计扣除优惠的研发项目有异议的,可以转请地市级(含)以上科技行政主管部门出具鉴定意见,科技部门应及时回复意见。企业承担省部级(含)以上科研项目的,以及以前年度已鉴定的跨年度研发项目,不再需要鉴定。

《科技部财政部国家税务总局关于进一步做好企业研发费用加计扣除政策落实工作的通知》(国科发政〔2017〕211 号)规定,税务部门事中、事后对企业享受加计扣除优惠的研发项目有异议的,应及时通过县(区)级科技部门将项目资料送地市级(含)以上科技部门进行鉴定;由省直接管理的县、市,可直接由县级科技部门进行鉴定。鉴定部门在收到税务部门的鉴定需求后,应及时组织专家进行鉴定,并在规定时间内通过原渠道将鉴定意见反馈税务部门。鉴定时,应由3名以上相关领域的产业、技术、管理等专家参加。

3.当年符合条件未享受加计扣除优惠的可以追溯享受

企业符合财税〔2015〕119号规定的研发费用加计扣除条件而在2016年1月1日以后未及时享受该项税收优惠的,可以追溯享受,追溯期限最长为3年。